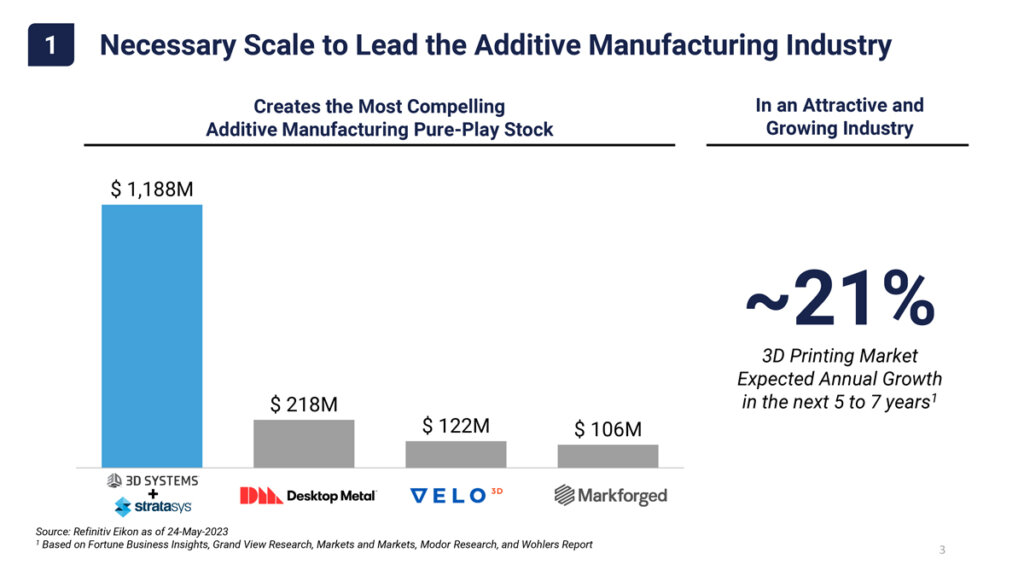

3D Systems(スリーディー・システムズ)は、Desktop Metal(デスクトップメタル)との合併を目指すと発表したStratasys(ストラタシス)に対して買収の意向を示し、ストラタシス株主への優待買い取りの提案を開始した。仮にデスクトップメタルとの合併がなされず、3Dシステムズとストラタシスが合併した場合、年商12億8,000万USドルの巨大AM企業誕生? の巨大AM企業が誕生する。売上規模だけではなく統合により、経費削減効果が働くためキャッシュフローも年間1億2,000万USドルの改善が見込めると3Dシステムズは試算している。

目次

年商12億8,000万USドルの巨大AM企業誕生?

独EOS、米Carbonなど未上場のAM企業もあるが。3Dプリンティング業界で影響力の大きいAM企業の多くはNASDAQなどに上場しており、売上規模を公開している。その中でも最も大きな売上規模を誇るストラタシスと二番手の3Dシステムズの合併が成立すると、年商12億8,000万USドルの巨大AM企業が誕生することになる。

「私たちは今こそ、すべての関係者が私たちの 2 つの事業を統合することの圧倒的な論理を認識する時期であると強く感じています。当社は自信とスピードを持って行動できる独自の立場にあり、両社の株主、従業員、顧客の利益のために、ストラタシス取締役会が当社の提案に賛同し、この統合を実現することを奨励します。」(3DシステムズCEO社長兼 CEO のジェフリー・グレイブス博士)

3Dプリンターは治具の製造や最終部品の製造で確実に市場を広げてきたが、株式市場の期待値は高く、株価は必ずしも高くなかった。ここ数年は先行して上場した企業が資本力を活かしたM&Aで投資家の期待値に答えるべく資本力を活かした企業再編が継続的に進んでいたが、大型再編による一層の市場浸透というシナリオは投資家に取って悪いものではない。

年率20%以上の成長率で今後数年間成長することは難しくないと見られていること確かな中で、こうした大きな再編が進む様子は株式市場からも好感を得ているようで、ここ数週間は株価が上昇傾向にある。

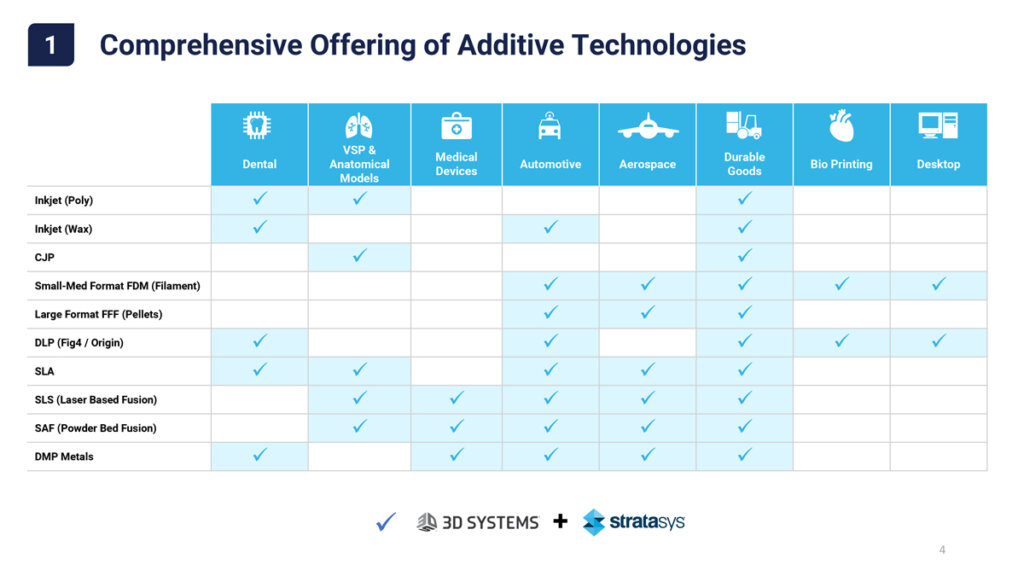

3Dシステムズが業界別に3Dプリンターの造形技術をマッピングした表をみると、両社が統合することで、大きな市場をカバーできることが理解できる。

「私たちは業界の転換点にあり、規模のメリットを享受し、イノベーションへの投資を強化し、長期的な収益性の高い成長を実現することで、株主とすべての利害関係者にとって大きな上向きのチャンスが得られると考えています。私たちは、Stratasys のビジネスと、それを世界中で成功させている人々を知っており、尊敬しています。私たちは、この 2 つの偉大な企業が世界中の顧客にサービスを提供し、革新的なテクノロジーの提供で業界をリードできる統合プラットフォームの構築に全力で取り組んでいます。」(3DシステムズCEO社長兼 CEO のジェフリー・グレイブス博士)

3Dシステムズが発信したストラタシス株主への統合メリット

ある意味市場の期待値を背負った買収提案でもあるように見受けられる3Dシステムズのストラタシス買収への動きだが、3Dシステムズは以下4点のメッセージをストラタシス株主に発信している。

1)この買収で積層造形業界をリードできる

幅広くラインナップされている造形方式をはじめとした技術的蓄積とR&DやM&Aへの投資能力が向上することで成長余力が高まる。また合併後の会社は、顧客の市場カバレッジも高く、顧客へのアプローチも容易になる。今後 5 ~ 7 年間で約 21% の CAGR で成長すると予想される業界で大きな成長を遂げることができるだろう。

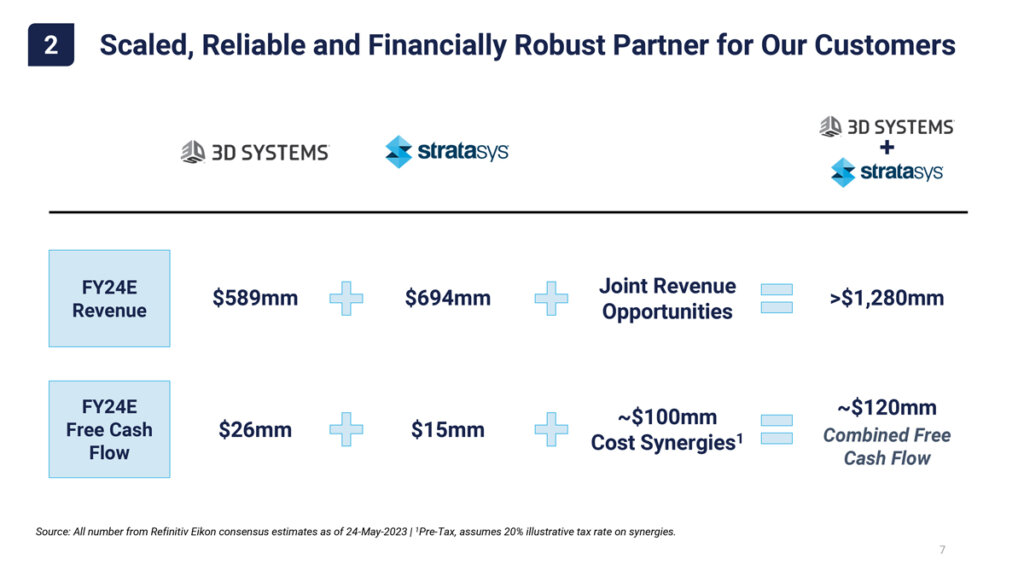

2)確実性の高い大きな価値創造を実現

売上よりも堅く期待できるのは、合併後のリストラだ。重複するコスト項目を削減することで、推定約1億ドルのコスト削減を見込める。その結果資金余力が生まれるが、すでに技術と売上を持っている他社の買収など確実性の高い追加投資に回すことができる。金額にするとStratasys 株主にとって 18 億ドル相当の価値創造を意味し、 Stratasysの1株あたり約25ドルの価値、または70%の価値向上を期待できるだろう。

3)業界をリードする財務プロファイルを実現

3D Systems と Stratasys の統合による 2024年度の推定収益は 13 億ドル。潜在的な追加収益機会を考慮する前であれば、業界最大の純粋なAM事業会社となる。現金の保有高や資金調達力も加味すると業界で支配的なポジションを確保できるはずだ。

4)トランザクションのスピードと法的なハードルへの対応も取ることができる現実性がある施策

他社に借り受けるはずだった資金が不足して買収を実行できない等の事態がない万全の買収体制がある。そのためストラタシス株主にデスクトップメタルとの既存の全株式合併契約と同等あるいはそれ以上の取引を提供できる。また規制当局の承認をタイムリーに取得可能と考えている。

この3Dシステムズの提案がナノディメンションとストラタシスがSNSでの動画メッセージやプレスリリースの連投を行い市場に大きな話題を読んでいることを受けた漁父の利を狙った取り組みであることは確かだろうが、いずれの合併が成立するにしろ、大きな再編でAM業界が大きな動きを見せることは確かだろうし、この合併劇に刺激をうけた別の大型再編に繋がっていく可能性もある。まだ行く末は見えないが、AM業界に取って合併による再編は今後も大きな成長手段として取り組まれていくだろう。

Stratasysの関連記事

今回の記事に興味を持った方は、以下の記事もあわせてご覧いただきたい。