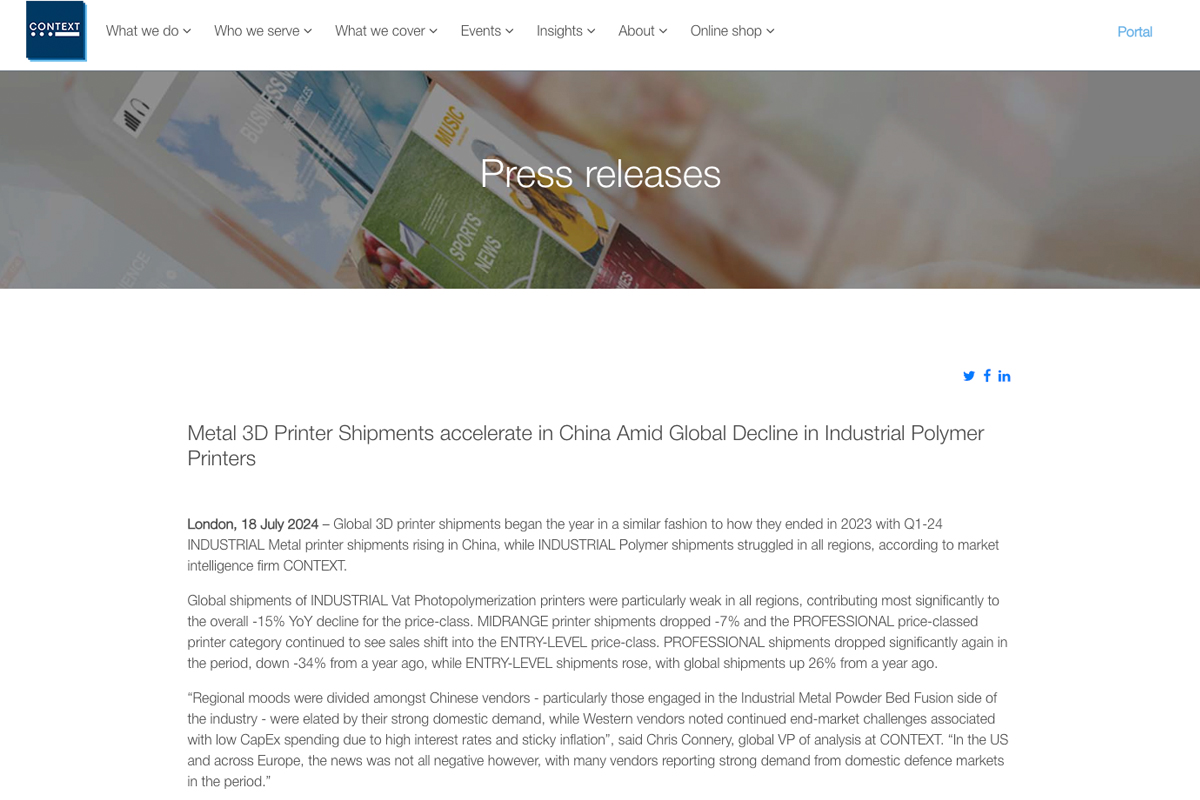

中国で金属3Dプリンターの出荷が加速、産業用ポリマープリンターは大幅に減少

2024年第1四半期における世界の3Dプリンター出荷台数は2023年終盤と同様に2024年初頭も推移し、中国で産業用金属プリンターの出荷が増加した一方、産業用ポリマープリンターの出荷はすべての地域で苦戦を強いられている。市場調査会社CONTEXT社によると、特に産業用のバットフォトポリマープリンターの出荷は世界的に大きく落ち込んでいるという。(上部画像はCONTEXT社のプレスリリース。出典:CONTEXT社)

全体的には悪いニュースばかりではない

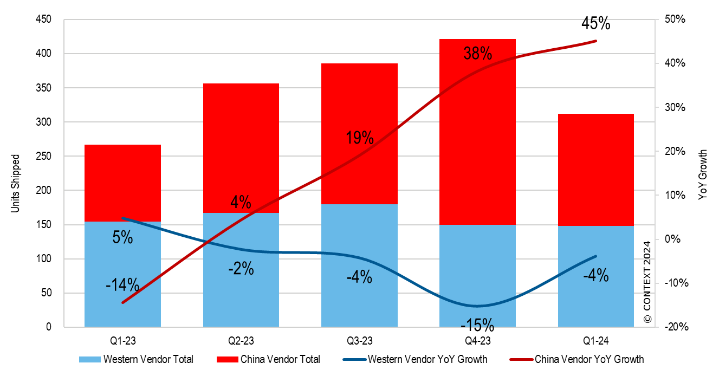

「地域ごとの反応は分かれており、特に中国の金属粉末床溶融技術に携わるベンダーは強力な国内需要に沸き立っている。一方、西側諸国のベンダーは、高金利や粘着的なインフレに伴う低い設備投資支出に起因するエンドマーケットの課題を報告している」「しかし、米国および欧州では、国内防衛市場からの強い需要が報告されており、全体的には悪いニュースばかりではない」と、CONTEXT社のグローバルアナリシスVPであるChris Connery 氏は述べた。

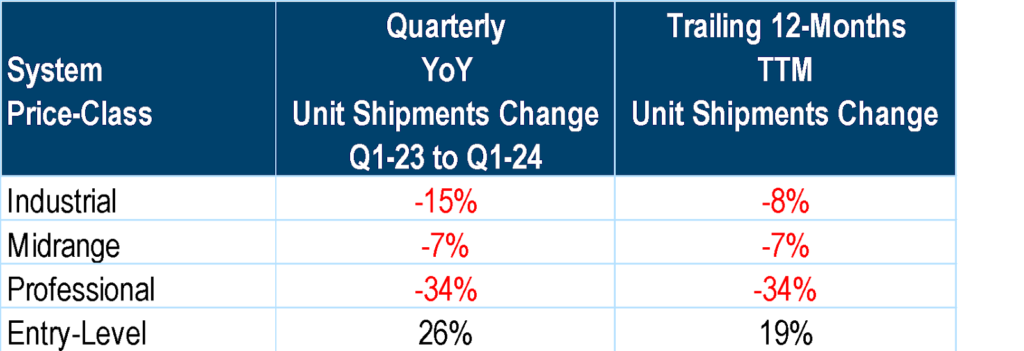

CONTEXT社の最新市場調査によると、2024年第1四半期の全産業用3Dプリンターの世界出荷台数は15%減少し、過去12か月で見ても8%の減少となった。材料ベースで見ると、ポリマーと金属が全産業用3Dプリンターの出荷台数の96%を占め、そのうちポリマーが50%、金属が46%を占めている。2つの主要カテゴリのうち、ポリマーの出荷の落ち込みが全体的なパフォーマンスに影響を与えており、2024年第1四半期には前年同期比29%の減少が見られた。一方で、金属プリンターの出荷は世界的に10%増加している。過去12か月ベースでは、産業用ポリマーの出荷台数は16%減少しているのに対し、金属プリンターの出荷は4%増加している。

産業用ポリマーシステム

西側(主に米国と西ヨーロッパ)および東側(主に中国国内)における産業用ポリマー・バットフォトポリマープリンターの出荷の低迷が、産業用3Dプリンター全体のカテゴリーを引き下げた。産業用ポリマー・バットフォトポリマープリンターの出荷は前年比47%減少しており、この主な要因は、このカテゴリーで地域リーダーとされる中国のUnionTech社と西側の3D Systems社の出荷の著しい低迷によるものである。

この分野における世界トップ10のうち9社が前年同期比で出荷台数を減少させており、そのほとんどが2桁の減少率を記録した。バットフォトポリマープリンターを除く全ての産業用システムの出荷は、前年同期比でわずか1%の減少にとどまった。西側と東側の両地域での歯科市場における需要の低迷が、特に高インフレの影響でエンドマーケットの需要がより美容歯科にシフトしたことが、前年比減少の主な原因とされている。

産業用金属システム

2024年第1四半期において、加工方式全体で産業用金属3Dプリンターの出荷は前年比10%増加した。特に、金属粉末床溶融(PBF)システムの出荷が最も多く、全体の74%を占め、前年比7%増加した。材料噴射を除く全ての金属加工方式で出荷が増加しており、指向性エネルギー堆積(DED)は21%、材料押出は32%、バインダージェットは15%の増加を記録した。

中国における産業用金属粉末床溶融システムの需要は特に強く、中国のベンダーによる出荷は同期間で前年比45%増加した。一方で、西側ベンダーの金属PBFプリンターの出荷は前年比4%減少している。中国のベンダーは過去4四半期連続で前年比出荷台数を増加させているのに対し、西側ベンダーは4四半期連続で出荷が減少している。2024年第1四半期の産業用金属粉末床溶融プリンターの世界トップ5ベンダーのうち、4社(Eplus3D社、BLT社、ZRapid Tech社、Farsoon社)は中国に拠点を置いており、特にEplus3D社がこの期間で業界をリードしている。西側に焦点を当てたベンダーは引き続きシステム収益の面で優位に立っており、Nikon SLM Solutions社やEOS社が金属PBFシステムの収益においてトップシェアを維持している。特に、Nikon SLM Solutions社は、大型多レーザーシステムの分野で際立っている。

ミッドレンジシステム

2024年第1四半期において、ミッドレンジ3Dプリンターの出荷台数は前年比7%減少した。これは主にポリマーパウダーベッド溶融プリンターの出荷台数が前年比14%減少したことが原因である。この価格帯では東西両地域で需要が弱く、中国ベースのベンダーの出荷は前年比1%減少し、西側ベンダーの出荷は同9%減少した。世界トップ5ベンダーの中で、中国のZRapid Techだけが前年比で出荷増を記録しており、これはSLAバットフォトポリマープリンターだけでなく、低価格帯の金属パウダーベッド溶融ラインでも強みを発揮したためである。他のトップ5ベンダーであるStratasys社、UnionTech社、Formlabs社、3D Systems社はすべて、この価格帯での製品出荷が前年比で減少した。

プロフェッショナルシステム

2024年第1四半期におけるプロフェッショナル価格帯の製品出荷は、前年比34%減少し、再び全世界で出荷台数が減少した。このカテゴリーは8期連続で前年比出荷減少を記録しており、インフレの影響でこの価格帯の購入層の一部がエントリーレベルにシフトしたことが主な要因である。トップ10ベンダーのうち、2社を除くすべてのベンダーが前年比で出荷減少を記録した。

この期間は大きな変革期であり、価格帯リーダーのFormlabs社とUltiMaker社が共に重要な新製品を導入した。これらのリーダーベンダーは、歴史的により高価格帯への製品拡張で成功を収めてきたが、UltiMaker社はこの伝統を維持し、さらに高価格帯へのポートフォリオ拡充を進めた。UltiMaker社は材料押出技術「Factor 4」を発表し、Formlabs社は従来の得意とする価格帯に近い新しいバットフォトポリマープリンタの改良版を発表した。

エントリーレベルシステム

2024年第1四半期におけるエントリーレベル価格帯の3Dプリンターの出荷は引き続き加速し、前年同期比で26%増加した。この分野のトップ10ベンダーのうち9社が前年同期比で出荷を増加させ、特にBambu Lab社の成長が際立っていた。Bambu Lab社が再び成長を牽引した一方で、Creality社はこの価格帯で依然として支配的であり、2024年第1四半期におけるエントリーレベル価格帯の3Dプリンター出荷台数の56%を単独で占めていた。Anycubic社は遠く離れて第2位となった。エントリーレベルのプリンターがよりプロフェッショナルなエンドマーケット、特にプリントファームでの利用が加速していることが、この価格帯の成長を後押ししている。Creality社とBambu Lab社を除けば、この価格帯の出荷は前年比でわずか9%の増加にとどまっている。Bambu Lab社のAMS(自動材料システム)による多色印刷技術の成功を活かそうと、多くのベンダーが同様の技術をこの期間に市場に投入した。米国市場はエントリーレベル3Dプリンターの最大のエンドマーケットであり、2024年第1四半期には全世界の42%がこの地域に出荷された。全世界におけるエントリーレベル3Dプリンターの出荷台数の約94%は中国のベンダーからのものであった。

市場調査の関連記事

今回のニュースに関連するものとして、これまでShareLab NEWSが発表してきた記事の中から3つピックアップして紹介する。ぜひあわせてご覧いただきたい。

国内外の3DプリンターおよびAM(アディティブマニュファクチャリング)に関するニュースや最新事例などの情報発信を行っている日本最大級のバーティカルメディアの編集部。