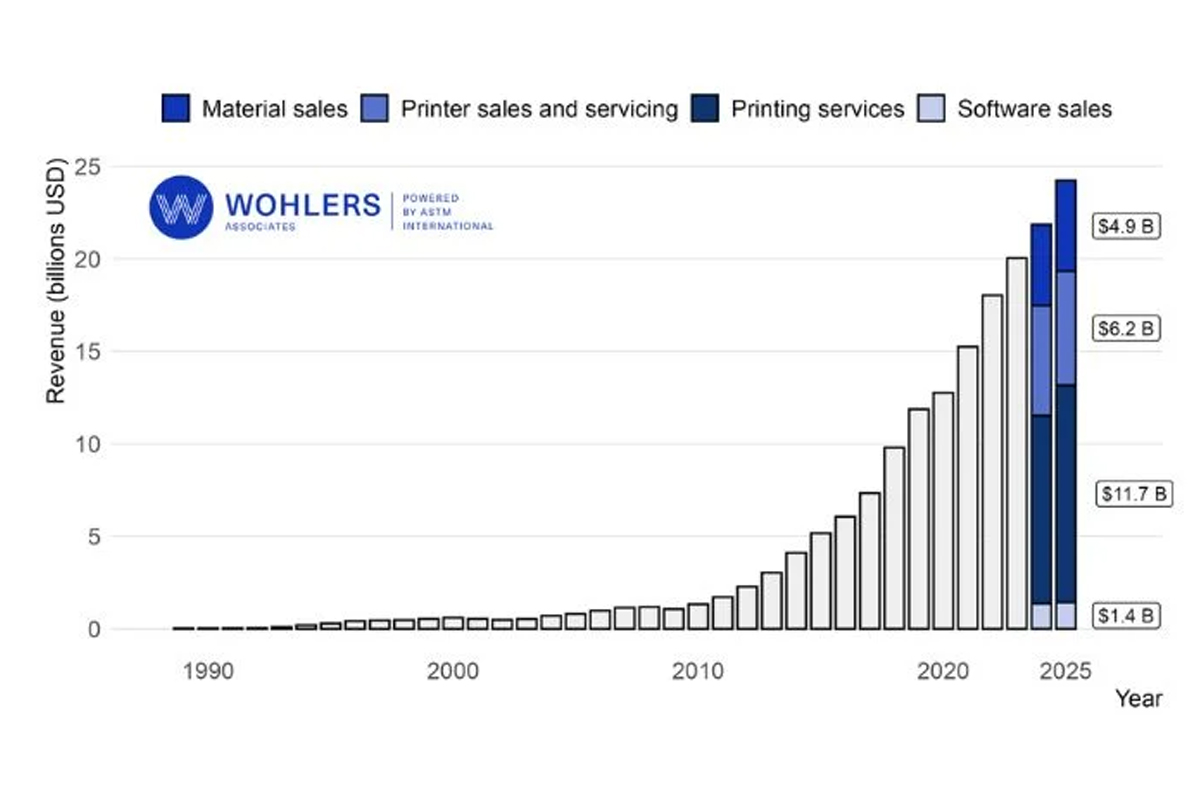

世界のAM市場を俯瞰する年次レポート『Wohlers Report 2026』が公開された。発行31年目を迎える本レポートは、世界570社から1,200件以上の回答をもとに構成される業界指標である。2025年のAM関連売上高は242億3,100万ドルに達し、前年比10.9%増となった。日本円換算では約3兆6,346億5,000万円(1ドル150円換算時)であり、市場規模としては確実に拡大している。しかし、その内実は単純な「好況」とは言い切れない。成長は続いているものの、市場全体には明確な慎重姿勢が広がっている。

目次

売上は増加、だが装置投資は抑制傾向

今回のレポートで特徴的なのは、新規装置販売の伸びが限定的である点である。装置販売の成長率は3.6%にとどまった一方、プリンティングサービス分野は15.5%と大きく伸長した。現在、サービス分野は市場全体の48%を占めており、企業が自社で設備投資を拡大するのではなく、外部の認定サービスプロバイダーを活用する傾向が強まっていることが読み取れる。背景には、金利環境や資本コストの上昇、投資回収期間への厳格な目線があると考えられる。単なる技術導入ではなく、「確実な収益化」が強く求められている状況である。

既存設備の稼働率向上が進む

外部委託を選ばない企業においても、新規導入より既存設備の活用最大化が重視されている。レポートでは、導入済みシステムの稼働率向上が進んでいることが明示されている。材料売上の増加もこの動きを裏付けている。装置販売が大きく伸びていないにもかかわらず材料市場が拡大していることは、既設機の使用量が増えていることを示す。Wohlers Associatesのマーケットインテリジェンス部門ディレクター、マハディ・ジャムシッド氏は「AMはもはや均一な成長曲線ではなく、地域差と実生産成果に強く結びついた構造へ移行している」と分析する。

アジア太平洋が牽引、中国メーカーの存在感

地域別では、アジア太平洋地域が19.8%と最も高い成長率を記録した。欧州および米州はそれぞれ9%である。特に中国メーカーの台頭は顕著であり、デスクトップ3Dプリンター分野では市場構造に大きな変化が生じている。Bambu Labの急成長は象徴的な事例であり、価格帯・性能水準の再定義が進んでいる。今後、米欧メーカーがどのような戦略で対抗するのかが注目点となる。

防衛・航空宇宙が引き続き中核

産業別では、防衛分野が最大の売上を占め、航空宇宙、医療、研究用途がこれに続く。量産用途への本格展開は進んでいるものの、依然として高付加価値・高信頼性分野が市場を支えている構図である。

編集部コメント

今回のレポートは、「成長はしているが熱狂ではない」という現在のAM市場の実態を端的に示している。日本の製造業にとって重要なのは、新規設備導入か外部委託かという二択ではない。既存設備の稼働率、材料選定、設計最適化を含めた総合的な活用戦略が問われる局面である。市場は拡大している。ただし、資本効率と実生産成果がこれまで以上に厳しく評価される時代に入ったと言える。

用語解説

| ■ 積層造形(Additive Manufacturing) 材料を層ごとに積み重ねて三次元形状を製造する技術の総称。従来の切削加工と異なり、材料ロスの低減や複雑形状の実現が可能である。 |

| ■ プリンティングサービス 自社で設備を保有せず、外部の造形事業者に製造を委託するビジネスモデル。設備投資を抑えつつAMを活用できる点が特徴である。 |

| ■ 稼働率(Utilization Rate) 導入済み設備が実際に生産活動に使用されている割合。投資回収や収益性を評価する重要指標であり、近年はAM分野でも重視されている。 |

レポート・調査の関連記事

今回のニュースに関連するものとして、これまでShareLab NEWSが発表してきた記事の中からピックアップして紹介する。ぜひあわせてご覧いただきたい。

国内外の3DプリンターおよびAM(アディティブマニュファクチャリング)に関するニュースや最新事例などの情報発信を行っている日本最大級のバーティカルメディアの編集部。