CONTEXTworld Ltd.(イギリス・ロンドン、以下、CONTEXT)が発表したプレスリリースによれば、2025年初頭、産業用3Dプリンター市場において多くのベンダーは、2024年の停滞を乗り越え、年内には需要が回復に転じるとする明るい展望を抱いていた。グローバルでのオンショアリング推進や、技術革新による製品力の強化、さらに新たな資本調達の動きなども市場活性化の兆しと見なされていた。しかし現実には、高インフレと高金利の長期化に加え、製造業界を中心とするレイオフの拡大、主要企業によるM&Aの進展が見通せないこと、さらには米中間をはじめとする関税をめぐる貿易摩擦、世界経済の先行き不透明感による景気後退懸念など、複数のマクロ経済的リスクが市場心理に影を落とし、こうした楽観的な予測は大きく後退する結果となった。(上部画像はCONTEXTのプレスリリースより。出典:CONTEXT)

目次

2024年は全セグメントで減少傾向、唯一エントリーレベル機が成長

2024年第4四半期の結果では、全ての3Dプリンターセグメントにおいて出荷が減少した。産業用[10万ドル(約1,500万円)以上]は前年比−6%、中価格帯[2万ドル(約300万円)〜10万ドル(約1,500万円)]は−18%、プロフェッショナル[2,500ドル(約35万円)〜2万ドル(約300万円)]は−11%の減少である。かつて成長を牽引していたエントリーレベル機[2,500ドル未満(約35万円)]でさえ、前年比−10%となった。

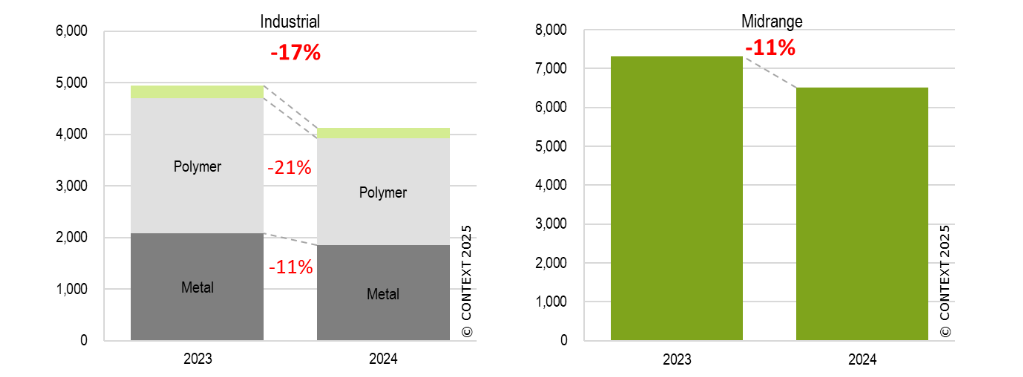

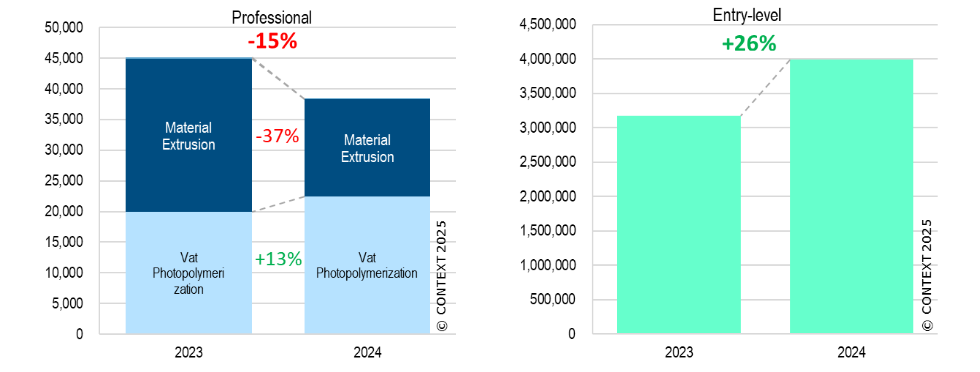

2024年通年では、エントリーレベル機のみが成長した。Creality(中国・深圳市)が依然として市場をリードする中、Bambu Lab(中国・深圳市)といった新興ブランドの台頭により、同セグメントは前年比26%増となった。こうした低価格機の成長は、プロフェッショナル機(前年比−15%)の売上に悪影響を与えている。中価格帯機は−11%、産業用クラスは−17%の減少と、2024年は全体的に困難な年であった。

産業用システム

産業用3Dプリンターの出荷は前年同期比−6%。ポリマー系はやや回復したが、特に中国市場で金属系の落ち込みが顕著だった。2024年通年ではポリマー系が−21%、金属系は−11%で、全体では−17%。

- 産業用ポリマーシステム

2024年Q4は、光造形(VAT)方式が23%増と健闘し、産業用ポリマー全体では10%の成長を見せた。中国市場は前年同期比53%増で、UnionTech(中国・上海市)が大きく貢献した。全体出荷の34%が中国向けであるのに対し、北米は−14%減少。年間では全カテゴリでマイナスとなり、VAT−30%、PBF−6%、材料押出−16%、マテリアルジェッティング−10%だった。

- 産業用金属システム

金属系の中心はPBF方式であり、Q4では71%を占めたが−20%。DED方式はMeltio(スペイン・リナーレス)による拡販で+15%。PBF方式では中国メーカーがトップ5を占め、BLT(中国・西安市)が再び首位に立ったが、中国・西側ともにQ4の出荷は−20%以上。年間ではDEDのみ+7%で、他は軒並みマイナス。Nikon SLM(ドイツ・リューベック、母体は日本のニコン株式会社)やEplus3D(中国・合肥市)が大型多レーザー機で好調だった。

中価格帯システム

2024年Q4は−18%。マテリアルジェット方式が25%増と首位を奪取。Flashforge(中国・浙江省)が前年同期比100%成長。Stratasys(イスラエル・レホボト)は歯科用途の需要増加により堅調だった。年間では−11%。中国勢が好調だったのに対し、西側の主要ベンダーのStratasys、3D Systems(アメリカ合衆国・サウスカロライナ州)などは苦戦。中国市場は+5%成長し、北米を抜いた。

プロフェッショナルシステム

2024年Q4では−11%。材料押出方式(FDM/FFF)は−40%と大きく減少した一方、VAT方式は+18%。年間では、Raise3D(アメリカ・カリフォルニア州)やUltiMaker(オランダ・ヘルモンド)が苦戦し、材料押出機は−37%。一方でFormlabs(アメリカ・マサチューセッツ州)やSprintRay(アメリカ・カリフォルニア州)が成長を牽引し、VAT方式がこのセグメントの67%を占めるに至った。

エントリーレベルシステム

年間では+26%と唯一の成長セグメント。ただし、成長は上半期に集中しており、Q4では−10%。Crealityは40%のシェアを持つが出荷は−25%、Bambu Labは+76%。Flashforgeも+77%と健闘。2024年に販売されたエントリーレベル機の96%は中国製。

今後の見通し

EOS(ドイツ・クライルスハイム)やNikon SLMなどの主要ベンダーは記念的出荷台数を達成。2025年初頭にはStratasysへの1億2000万ドル(約190億円)の投資や、Nano Dimension(イスラエル・ネスジオナ)によるDesktop Metal(アメリカ・マサチューセッツ州)買収など、M&Aの動きが活発化。金利低下が見込まれるタイミングで、設備投資の再開が期待されている。

CONTEXTは、2025年の市場成長をフラット〜1桁台としつつも、2026年には中2桁成長、以降さらに加速するとの見通しを示している。注目すべきは、約3,100ドル(約50万円)のフルカラー・マテリアルジェット方式プリンターの登場など、新しい技術モデルが市場を刺激する可能性である。

市場レポートの関連記事

今回のニュースに関連するものとして、これまでShareLab NEWSが発表してきた記事の中から3つピックアップして紹介する。ぜひあわせてご覧いただきたい。

国内外の3DプリンターおよびAM(アディティブマニュファクチャリング)に関するニュースや最新事例などの情報発信を行っている日本最大級のバーティカルメディアの編集部。